网路交易第三方支付拍板定案

2013-08-08

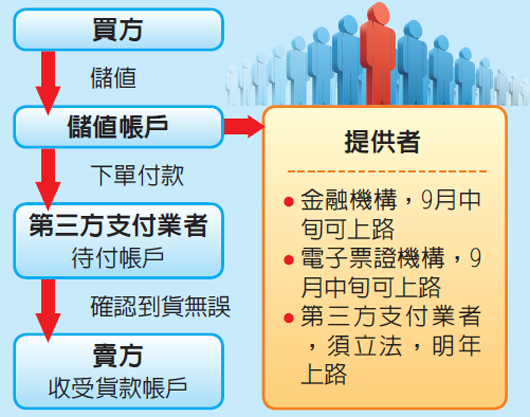

行政院拍板定案,八月底前完成法规修订,九月中旬开办;金管会昨天说,网路储值採取「双轨制」开放,所有金融机构(银行)只要申报核备,即可办理;至于非金融机构,必须成立电子票证发行机构,再申请办理网路储值业务。

另外,银行网路储值帐户,最高储值金额廿万元;非金融业机构的网路储值户,单户储值上限一万元,单日消费一千元以内;所有网路储值只能在网路消费,不得在实体商店交易。

金管会强调,非金融业者如想从事网路储值,应设立电子票证发行公司,网路储值与第三方支付两项业务必须分属不同的公司。

例如PChome集团旗下「支付连」,只能针对网路交易提供第三方支付服务,PChome集团必须另筹三亿元、设立电子票证公司,才能办理网路储值业务;新票证公司如与支付连签约为特约商店,PChome集团即可整合网路储值与第三方支付「二合一」。

政务委员张善政说,跨部会研究发现,「电子票证发行管理条例」已包含网路储值,可做为非金融业者的依据,目前并没有修法的急迫性。

但基于电子商务长远发展,经济部与金管会仍将组成专案小组,针对网路第三方支付、与储值等业务开放,在年底前订出电子商务第三方支付管理专法。

银行局官员说,在银行与「非银行」开立储值帐户,最大不同,一是储值上限、二是有无利息。

银行的储值额度,依据客户认证强度分三级,认证强度最强者,例如提供「自然人凭证」开户,储值上限廿万元;以存款帐户、信用卡卡号开户,认证强度中等,上限十万元;提供电子邮件或手机开户,认证强度最弱、上限一万元。

网路储值业务拍板定案,跨境「第三方支付」商机大饼被视为两岸电子商务中「大菜」,中国信託银行、永丰银行、第一银行、玉山银行与中华邮政(邮局)等五家金融机构争取商机都不会缺席;华南、国泰世华、台新等银行也表态将争取开办线上储值帐户。

国内银行合计发行数千万张的晶片金融卡,每张金融卡的晶片都建置身分识别。银行若能开放民众以晶片金融卡,在网路ATM申请开立线上储值帐户,提供网路购物、转帐等跨行功能,将可扩大金融业的电子商务商机。

另外,银行网路储值帐户,最高储值金额廿万元;非金融业机构的网路储值户,单户储值上限一万元,单日消费一千元以内;所有网路储值只能在网路消费,不得在实体商店交易。

金管会强调,非金融业者如想从事网路储值,应设立电子票证发行公司,网路储值与第三方支付两项业务必须分属不同的公司。

例如PChome集团旗下「支付连」,只能针对网路交易提供第三方支付服务,PChome集团必须另筹三亿元、设立电子票证公司,才能办理网路储值业务;新票证公司如与支付连签约为特约商店,PChome集团即可整合网路储值与第三方支付「二合一」。

政务委员张善政说,跨部会研究发现,「电子票证发行管理条例」已包含网路储值,可做为非金融业者的依据,目前并没有修法的急迫性。

但基于电子商务长远发展,经济部与金管会仍将组成专案小组,针对网路第三方支付、与储值等业务开放,在年底前订出电子商务第三方支付管理专法。

银行局官员说,在银行与「非银行」开立储值帐户,最大不同,一是储值上限、二是有无利息。

银行的储值额度,依据客户认证强度分三级,认证强度最强者,例如提供「自然人凭证」开户,储值上限廿万元;以存款帐户、信用卡卡号开户,认证强度中等,上限十万元;提供电子邮件或手机开户,认证强度最弱、上限一万元。

网路储值业务拍板定案,跨境「第三方支付」商机大饼被视为两岸电子商务中「大菜」,中国信託银行、永丰银行、第一银行、玉山银行与中华邮政(邮局)等五家金融机构争取商机都不会缺席;华南、国泰世华、台新等银行也表态将争取开办线上储值帐户。

国内银行合计发行数千万张的晶片金融卡,每张金融卡的晶片都建置身分识别。银行若能开放民众以晶片金融卡,在网路ATM申请开立线上储值帐户,提供网路购物、转帐等跨行功能,将可扩大金融业的电子商务商机。

免责声明:

部分图片、观点,来源于网际网路及其他网路平台,主要目的在于分享讯息,让更多人获得需要的资讯,其版权归原作者所有。如涉及侵权请告知,我们会在24小时内删除相关内容。

- 无延伸阅读文章

- 台积电除息资金发放 有望回流注新动能2017-07-15

- 联准会升息 专家言:通膨机率低2017-03-23

- 有望摆脱衰运! 沈建宏「台股高档震盪」2017-03-11

- 观光局推动新南向 打造友善穆斯林2017-03-10

- Snapchat上市赚翻! 首日交易狂飙44%2017-03-04

- 专家谈股神巴菲特 投资致富关键是…2017-02-27

- 外资撤中不断 千万人生计堪忧2017-02-27